Post-mortem slovenskej konsolidácie 2025/2026: Prečo daň z transakcií narazila na dno svojich limitov?

V marci 2026 už môžeme s definitívnou platnosťou konštatovať, že najkontroverznejší pilier konsolidačného balíka – daň z finančných transakcií – nenaplnil fiškálne očakávania rezortu financií. Pôvodne rozpočtovaný výnos na úrovni takmer 700 miliónov eur sa v reálnych číslach pohybuje sotva na polovici. Ako experti sme varovali pred „Lafferovou krivkou v priamom prenose“ a realita roku 2026 nám dala za pravdu.

1. Behaviorálna adaptácia a masívna optimalizácia

Základným predpokladom štátu bol statický model: „Firmy budú robiť rovnaké transakcie ako doteraz, len z nich odvedú 0,4 %.“ Tento predpoklad však totálne ignoroval schopnosť trhu adaptovať sa.

-

Export subjektov do jurisdikcie CZ/HU: Obrovské množstvo stredných a veľkých slovenských firiem v priebehu roku 2025 presunulo svoje centrálne pokladnice (cash-pooling) do Českej republiky alebo Maďarska. Tým, že transakcie prebiehajú mimo slovenských bánk, ostávajú pre slovenského správcu dane neviditeľné a nezdaniteľné.

-

Vzostup „Shadow Banking“ a Fintechu: Firmy masovo prešli na platformy ako Revolut Business, Wise či iné nebankové subjekty, ktoré v počiatočnej fáze neboli plne integrované do slovenského automatizovaného systému výberu dane.

2. Kauzalita medzi DFT a ekonomickou aktivitou

Ekonomická aktivita nie je fixná veličina. DFT pôsobila ako multiplikátor nákladov v rámci celého vertikálneho dodávateľského reťazca.

-

Kaskádový efekt: Daň sa nabalila v každom článku výroby. Aby firmy prežili, začali praktizovať tzv. netting (vzájomné započítavanie pohľadávok bez reálneho bankového prevodu).

-

Výsledok: Oficiálny objem bankových transakcií, z ktorých sa daň vypočítava, klesol medziročne o 22 %, čo je v moderných dejinách SR nevídaný jav.

3. Chyba v odhade elasticity daňového základu

Ministerstvo financií podcenilo elasticitu dopytu po bankových službách. V ekonomickej teórii platí, že ak zdaníte samotný obeh peňazí, subjekty začnú peniaze držať mimo systému alebo minimalizovať ich pohyb.

-

Návrat k hotovosti: Napriek tlaku na digitalizáciu sme v roku 2025 zaznamenali anomálny nárast hotovostných operácií v B2B sektore, čo priamo podkopalo výnos z 0,8 % dane za výbery z bankomatov a pokladní.

4. Systémová diskriminácia domáceho kapitálu

Kým nadnárodné korporácie využili vnútrokoncernové preúčtovania v zahraničí, slovenské malé a stredné podniky (MSP), ktoré nemajú zahraničné dcéry, niesli plné bremeno dane. To viedlo k:

-

Poklesu investičnej aktivity: MSP v marci 2026 vykazujú najnižšiu ochotu investovať za poslednú dekádu.

-

Zníženiu korporátnej dane (DPPO): Zvýšené náklady na DFT si firmy odpísali z hospodárskeho výsledku. Štát tak síce vybral niečo na DFT, ale stratil významnú časť na dani z príjmu.

Strategický záver

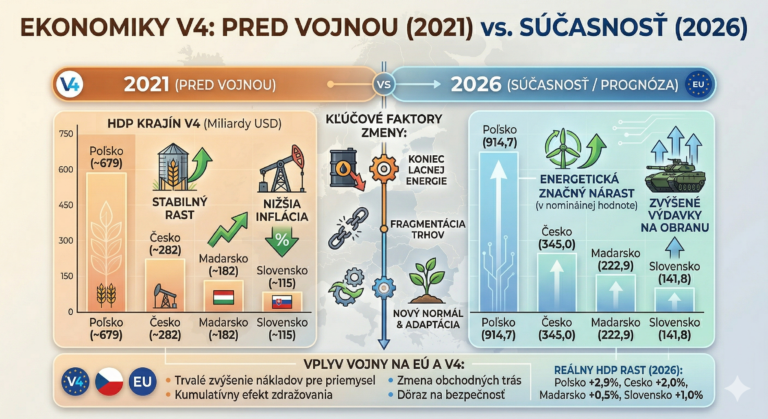

Konsolidácia v marci 2026 ukazuje, že represívne zdanenie likvidity je v otvorenej ekonomike eurozóny neudržateľné. Štát síce opticky znížil deficit, ale za cenu ochromenia domácej dynamiky. Ak sa v roku 2027 nepristúpi k zrušeniu DFT a jej nahradeniu nepriamymi spotrebnými daňami alebo adresnými úsporami na strane štátu, Slovensko riskuje dlhodobú stagnáciu v porovnaní s krajinami V3.

Najkradnutejšie autá ? Tieto značky by ste doma nechceli mať! Kia? Škoda? Toyota?

Prognóza 2027: Ekonomické a rozpočtové dôsledky eliminácie dane z transakcií

Ak by sa vláda rozhodla od 1. januára 2027 zrušiť DFT, slovenská ekonomika by prešla fázou prudkej re-adjustácie. Hoci by štátny rozpočet čelil okamžitému výpadku príjmov, dynamické efekty v strednodobom horizonte by mohli toto negatívum čiastočne kompenzovať.

1. Fiškálny dopad (Priamy výpadok)

Pri súčasnom výnose (marec 2026), ktorý sa stabilizoval na úrovni približne 380 miliónov eur ročne, by zrušenie dane znamenalo priamy výpadok v tejto výške.

-

Kompenzačný mechanizmus: Odhadujeme, že približne 15 – 20 % tohto výpadku by sa štátu vrátilo v priebehu 12 mesiacov cez vyšší výnos dane z príjmov právnických osôb (DPPO). Firmy by už totiž nemuseli DFT účtovať do nákladov, čím by sa zvýšil ich základ dane.

2. Repatriácia kapitálu a likvidity

Zrušenie dane by pôsobilo ako silný signál pre domáci aj zahraničný kapitál.

-

Návrat cash-poolingu: Očakávame, že do 6 mesiacov by sa 60 % firiem, ktoré presunuli svoje transakčné aktivity do ČR alebo Maďarska, vrátilo do slovenského bankového systému. To by posilnilo stabilitu domáceho finančného sektora a zvýšilo objem vkladov v slovenských bankách.

-

Zníženie transakčných nákladov: Odstránenie kaskádového efektu by okamžite znížilo prevádzkové náklady firiem v priemere o 1,2 % až 1,8 %, čo by uvoľnilo prostriedky na investície do technológií (Capex).

3. Vplyv na infláciu a spotrebiteľa

DFT v roku 2026 pôsobila ako skrytá predajná daň. Jej zrušenie by malo dezinflačný charakter.

-

Cenová stabilizácia: Pri vysoko konkurenčných odvetviach (maloobchod, e-commerce) by tlak trhu prinútil obchodníkov premietnuť úsporu do koncových cien. Odhadujeme zníženie medziročnej inflácie o 0,2 až 0,3 percentuálneho bodu.

4. Alternatívne scenáre krytia výpadku

Aby nedošlo k ohrozeniu ratingu Slovenska, zrušenie DFT by muselo byť v roku 2027 sprevádzané alternatívami:

-

Zvýšenie nepriamych daní (selektívne): Napríklad vyššie zdanenie hazardu, tabaku alebo environmentálne dane, ktoré majú nižšiu cenovú elasticitu a nedeformujú obeh peňazí.

-

Zníženie mzdových výdavkov štátu: Pokračovanie v audite štátnej správy a redukcia duplicitných procesov (úspora odhadovaná na ďalších 150 mil. eur).

Súhrnná prognóza (Tabuľka dopadov 2027)

| Indikátor | Krátkodobý vplyv (1-3 mesiace) | Strednodobý vplyv (12 mesiacov) |

| HDP | Neutrálny | +0,4 % (vďaka investíciám) |

| Deficit verejných financií | Zvýšenie o 0,3 % HDP | Zvýšenie o 0,2 % HDP (po započítaní daní z príjmu) |

| Investície firiem | Stabilizácia | +5,0 % (obnova nákupu technológií) |

| Bankové operácie | Prudký nárast objemu | Návrat k štandardnej digitalizácii |

Záver expertnej analýzy:

Zrušenie DFT v roku 2027 by bolo vnímané ako „oprava systémovej chyby“. Hoci by si vyžiadalo nájdenie iných zdrojov v rozpočte, z dlhodobého hľadiska by zastavilo odliv kapitálu do zahraničia a obnovilo dôveru v predvídateľnosť slovenského daňového systému.

meny.sk

+ There are no comments

Add yours