Deň daňového odbremenenia, symbolicky pripadajúci na 20. august, je v roku 2023 na Slovensku opäť o niečo oneskorený. Tento dátum, ktorý označuje počet dní potrebných na zaplatenie celkového daňového zaťaženia, sa tak oproti roku 2015 posunul o desať dní neskôr. Konzervatívny inštitút M. R. Štefánika (KI) prináša alarmujúce informácie: hoci daňové bremeno oproti predchádzajúcemu roku mierne kleslo, v porovnaní so susednými štátmi zostáva najvyššie.

Podľa aktuálnych prepočtov dosiahlo celkové daňové zaťaženie v roku 2023 hodnotu 63,07 % mzdových nákladov zamestnanca s priemernou mzdou. To znamená, že štát naďalej rozhoduje o takmer dvoch tretinách odmeny zamestnanca, pričom samotný zamestnanec má kontrolu iba nad zvyšnými 36,93 %. Tento podiel je výpovedný o tom, ako veľkú časť svojich príjmov musia Slováci obetovať štátu v podobe rôznych daní a odvodov.

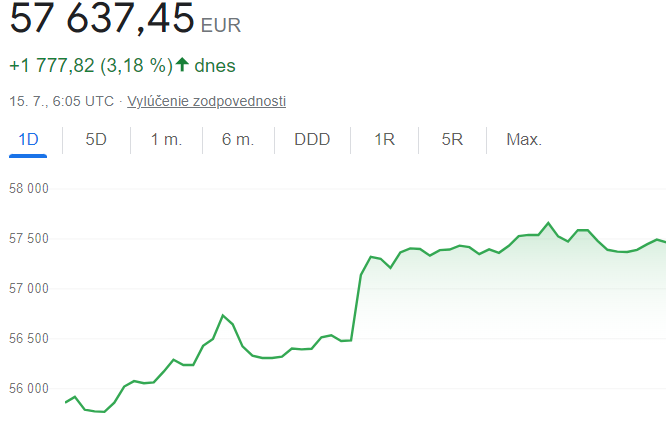

Množstvo etherea v objeme rapídne rastie, čo vytvára tlak na kupca

V porovnaní so susednými krajinami je daňové zaťaženie na Slovensku stále najvyššie, hoci došlo k miernemu poklesu. V Českej republike bolo toto bremeno nižšie o 0,59 percentuálneho bodu, v Rakúsku o 0,82 percentuálneho bodu a v Poľsku dokonca o 1,11 percentuálneho bodu. Tento rozdiel však naznačuje, že zatiaľ čo Slovensko sa snaží zlepšiť svoju daňovú politiku, okolité štáty sú v tejto oblasti stále efektívnejšie.

Výpočet dňa daňového odbremenenia vychádza z analýzy priemernej mzdy a zohľadňuje všetky povinné platby, vrátane sociálnych a zdravotných odvodov, dane z príjmov fyzických osôb, a povinných príspevkov zamestnávateľa. Po odpočítaní miestnych daní, koncesionárskych poplatkov a ďalších povinných poplatkov vzťahujúcich sa na majetok, zostáva zamestnancovi priemerne len 745 eur z hrubej mzdy vo výške 1430 eur.

Najväčšiu časť daňového bremena aj v roku 2023 tvorili sociálne a zdravotné odvody, ktoré dosiahli 34,5 % mzdových nákladov. Nasleduje DPH s podielom 8,4 %, daň z príjmov fyzických osôb, spotrebné dane a iné menšie dane. Výsledkom je, že z celkových mzdových nákladov zamestnanca zostáva na jeho vlastnú spotrebu a úspory len necelých 37 %.

Tieto údaje odrážajú náročnosť situácie, v ktorej sa nachádzajú slovenskí zamestnanci. Napriek snahám o zlepšenie daňového prostredia zostáva Slovensko krajinou s jedným z najvyšších daňových bremien v regióne. Tento stav podčiarkuje potrebu reformy daňovej politiky, ktorá by mohla priniesť väčšiu spravodlivosť a efektívnosť do systému a zvýšiť finančnú slobodu občanov.

+ There are no comments

Add yours